配资一流炒股配资网站 呋喹替尼快速起量 或成下一个10亿美元重磅!和黄、百济等国产新药海外成绩几何?

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:医药经济报 配资一流炒股配资网站

2. 参加相关课程和培训:参加金融投资课程、研讨会和培训班,学习专业的投资知识和技巧。这些课程通常由金融机构、投资公司或专业投资者提供。

“十亿美元俱乐部”或将迎来更多国产创新药。

日前,和黄医药(HCM.US)公布2024年中期业绩及最新业务进展,其商业营运增速可喜:总收入为3.057亿美元,净收益为2580万美元,现金余额为8.025亿美元。此外,随着注册审批进展提速,和黄医药的呋喹替尼全球布局持续推进,赛沃替尼、他泽司他等产品管线进一步拓宽并取得切实进展。

其中,呋喹替尼表现优异,今年上半年国内市场销售额6100万美元,而其美国市场销售额则高达1.31亿美元。自2023年11月在美国市场上市以来,呋喹替尼展现出了强劲的市场商业化能力。国内市场和美国市场二者总计1.92亿美元销售额,有望成为下一个跻身10亿美元销售额的“重磅炸弹”。

不仅如此,今年1月,呋喹替尼在中国香港获批用于三线治疗结直肠癌;呋喹替尼用于二线治疗子宫内膜癌的新适应症上市申请也于2024年年初获国家药监局受理并获纳入优先审评;4月,呋喹替尼取得欧洲药品管理局人用药品委员会的积极意见,用于治疗经治的转移性结直肠癌,并随后于2024年6月在欧盟获批。

业内人士表示,随着研发综合能力的不断提升,本土创新药企开发的国产创新药正展现出强大的海外市场竞争力。这一点不仅体现在呋喹替尼身上,百济神州的泽布替尼、传奇生物的西达基奥仑赛、君实生物的特瑞普利单抗等国产创新药也都展现出不可小觑的商业化实力。

在美销售1.3亿美元呋喹替尼成武田“救命稻草”?

近年来,和黄医药的业绩收入保持着持续增长的势头。其中,和黄医药的肿瘤业务增速显著,今年上半年,市场销售额同比增长140%至2.433亿美元。得益于此,和黄医药肿瘤产品的综合收入增长59%(按固定汇率计算为64%)至1.278亿美元。

其中成绩最为亮眼的无疑是呋喹替尼(FRUZAQLA)在海外市场的销售情况。据半年报披露,得益于美国市场获患者快速接纳,以及销售渠道库存需求的拉动,呋喹替尼2024年上半年美国市场销售额为1.305亿美元。

与此同时,呋喹替尼国内市场销售额也有不俗的增长,同比增长8%至6100万美元。另外,索凡替尼(SULANDA)和赛沃替尼(ORPATHYS)的市场销售额分别增长了12%和18%,达2540万美元和2590万美元。

值得一提的是,除了肿瘤综合产品收入,和黄医药肿瘤/免疫业务综合收入还包括商业服务费、特许权使用费,以及来自合作伙伴的研发收入。其中,来自武田制药引进呋喹替尼的首付款、里程碑及研发服务收入高达3380万美元。据了解,2023年1月,和黄医药将呋喹替尼除中国大陆、香港及澳门以外的海外市场开发、销售许可授予武田制药。

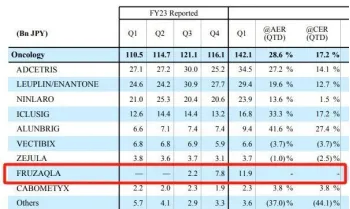

当下,武田制药(TAK.US)的重磅药品专利到期的利剑高悬,急需新鲜血液来缓解业绩压力。据2023年财报显示,为降本增效、聚焦核心产品,武田制药已停止了20余款管线。另外,武田制药在7月31日发布的2024一季报(4月-6月)中,披露了呋喹替尼近三个季度的销售额:22亿日元、78亿日元、119亿日元。在武田制药的肿瘤药物版块中,呋喹替尼的销售额尽管并不算多,但却是增速最快的产品,销售收入上大有挑战武田制药旗下第一抗癌药维布妥昔单抗营收的潜力。

由此可以推断,如无意外,呋喹替尼成为下一个十亿美元“重磅炸弹”只是时间问题。这款与和黄医药合作开发的呋喹替尼能够在全球市场快速放量,对于此刻的武田制药来说,不仅格外耀眼,也尤为重要。

武田制药于2023年3月在美国提交了呋喹替尼的NDA,5月获得加速审评的验证,后于11月,呋喹替尼成功在美国上市,是美国首个且唯一获批用于治疗经治转移性结直肠癌的针对全部三种 VEGF 受体激酶的高选择性抑制剂,审批时间不到一年。在美上市后,48小时以内医生就开出了呋喹替尼的首张处方,一周内美国NCCN指南就做了更新,把呋喹替尼作为治疗三线肠癌的临床用药,足见呋喹替尼的市场潜力与临床价值。

除了美国市场,呋喹替尼也于2024年4月取得欧洲药品管理局人用药品委员会的积极意见,用于治疗经治的转移性结直肠癌,并随后于2024年6月在欧盟获批。目前,武田制药正在为该药物在欧盟的商业化上市做准备。此外,在FRESCO-2研究的支持下,呋喹替尼已在十几个国家和地区提交上市许可申请。由此可见,武田制药在这款药物的海外市场商业化上是下了大力气的。

和黄医药在年报中表示,为实现药物全球化而采取的合作战略,为内部研发引擎提供持续的动力,以及推动本土市场销售的同时,也将创新药物带向全球更多地区的患者。呋喹替尼在武田制药推动下的初步销售表现令人赞赏,不仅证明了药物的品质及其在全球市场的潜力,还验证了海外市场采取合作战略的成效。下半年,武田制药将和黄医药将继续推进呋喹替尼的各项注册研究,有望进一步打开该药的市场“天花板”。

国产创新药出海大比拼谁是下一个“重磅炸弹”?

事实上,在结直肠癌的后线治疗领域,呋喹替尼的临床疗效比较突出,其最大的竞争对手则是目前市场的主流药物、来自拜耳的瑞戈非尼。

在业内看来,瑞戈非尼的全球销售额对呋喹替尼的市场前景预判有很强的参考意义。据悉,瑞戈非尼在全球获批了三线结直肠癌、二线肝癌两大适应症,2021年全球销售额约5.56亿美元,2022年全球销售额接近7亿美元。在国内,瑞戈非尼也早已是超过10亿元销售额的市场大单品。

对比之下,半年时间里,呋喹替尼在中美两大市场的销售额总计1.92亿美元,随着欧盟等更多国家或地区的加入,市场增速将得到进一步提升。有机构预测,呋喹替尼上市首年就有望挑战3亿-4亿美元大关,超越瑞戈非尼只是时间问题。

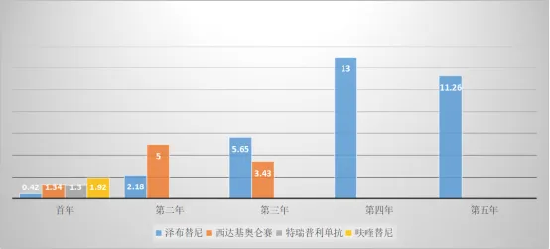

与此同时,单看美国市场销售额,呋喹替尼1.3亿美元的起步速度,就要比百济神州的泽布替尼、传奇生物的CAR-T产品西达基奥仑赛、君实生物的特瑞普利单抗都要快,半年成绩单就已超过其他药物一年的销售额或与其持平。

(注:呋喹替尼首年、西达基奥仑赛第三年、泽布替尼第五年,三个数据为2024年H1销售额;单位:亿美元)

(注:呋喹替尼首年、西达基奥仑赛第三年、泽布替尼第五年,三个数据为2024年H1销售额;单位:亿美元)

具体来看,四款国产创新药出海后业绩增长亮眼。其中,泽布替尼以一年翻一倍的速度加快放量,2023年顺利突破10亿美元大关,成为第一款国产“重磅炸弹”。8月8日,百济神州(BGNE.US)发布最新财报,泽布替尼第二季度全球销售额为6.37亿美元,同比增长107%。这也让该药物今年上半年的全球销售额总计达11.26亿美元,同比增长122%,仅用了半年时间又突破了十亿美元大关。

注:标红为产品出海首年全球销售总额

注:标红为产品出海首年全球销售总额

泽布替尼能在拥挤BTK抑制剂赛道脱颖而出,商业化成绩斐然,依靠的是其差异化优势和快速扩增的丰富适应症。目前,该药已在全球超过70个市场获批,业界期待其未来展现出更优异的市场表现。

而君实生物的PD-1抑制剂特瑞普利单抗在美国FDA的闯关之路并非一帆风顺,甚至可称得上一波三折,但最终于2023年年底成功在美国获批上市。目前,君实生物2024年的半年报尚未披露,但特瑞普利单抗是美国首款且唯一获批用于鼻咽癌治疗的药物,据合作伙伴Coherus预估,美国每年约有2000例鼻咽癌新发患者,预估鼻咽癌适应症在美国的年销售峰值是2亿美元,未来商业化表现同样值得期待。

与此同时,传奇生物(LEGN.US的CAR-T产品西达基奥仑赛在今年上半年销售额为3.43亿美元。自2022年年底在美国上市后,西达基奥仑赛就展现出了惊人的市场潜力:2022年销售额1.34亿美元;2023年同比大幅增长273%至5亿美元。不出意外,西达基奥仑赛将成为继泽布替尼之后,第二个成为十亿美元“重磅炸弹”的国产创新药。如果保持去年的增长势头,西达基奥仑赛在2024年达成此里程碑也不是没有机会。

值得一提的是,今年4月初,西达基奥仑赛成功挺进前线治疗。基于CARTITUDE-4研究的积极结果,与标准疗法相比,西达基奥仑赛可将二线MM患者的复发/死亡风险降低74%,其成功获得FDA批准用于多发性骨髓瘤二线治疗。

在业内看来,国际化发展已成为本土创新药企的必选动作,但走出去只是第一步,更重要的是立得住、走得远。未来国产创新药能在海外市场走到哪一步,让我们拭目以待。

作者:于成林

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 配资一流炒股配资网站